LABORATORIO

PARA LA SIMULACIÓN DE LOS PROCESOS ADMINISTRATIVOS CON ÉNFASIS EN EL CONTROL DE

GESTIÓN EN INSTITUCIONES DE EDUCACIÓN UNIVERSITARIA

CASO:

UPTAMCA

(Papel

de trabajo)

Uno de los principales elementos

que debe ser tenido en cuenta de manera permanente en toda organización, es el

uso de los recursos de manera eficiente, eficaz y efectiva, lo que resulta

crucial cuando éstos, los recursos, son escasos. En todo caso, sea que los

recursos sean abundantes o escasos, la rendición de cuentas debe tenerse como

parte del devenir organizacional, es decir, algo natural y hasta rutinario, e

incluso, de alto interés para la gerencia, pues ello les permite obtener

información oportuna a los efectos de introducir las correcciones necesarias,

cuando sea el caso.

la rendición de cuentas, bajo

la denominación de control de gestión, forma parte del proceso administrativo

que además incluye las fases de: Planificación, organización, dirección y

supervisión. Así el control, mediante el sano ejercicio de la supervisión, cuya

finalidad resulta en garantizar que el rendimiento de la organización se adecúe

a lo planificado y que ello igualmente tribute a la visión y misión institucional,

es una forma de verificar el desempeño según los objetivos inicialmente propuestos.

Respecto del control de

gestión, Anthony, R. (2001), lo concibe como “(…) un proceso mediante el cual

los directivos aseguran la obtención de recursos y su utilización eficaz y

eficiente en el cumplimiento de los objetivos de la organización” (p. 168). Así

las cosas, se puede, justificadamente, entender que el control de gestión, en

tanto proceso, se ejecuta desde la misma planificación, pues la ejecución de lo

planificado, requiere de los recursos mínimos necesarios a tales fines, además

de su correcto uso basado en la supervisión mientras está en plena ejecución de

lo planificado y de manera previa al realizar la planificación.

De lo anterior se desprende

que el control de gestión, resulta en un continuo –proceso-, y por tanto, de

suministro de información o feed back constante

que interesa a la gerencia para el mejoramiento de su labor. Cobran pues alta

relevancia, entre otros elementos claves del control de gestión: La supervisión

de actividades, el establecimiento de estándares o indicadores de gestión, de

manera previa, y el mejoramiento continuo.

A los efectos de la

supervisión, resulta clave la definición de los estándares, indicadores o

normas (Ver

ISO

y COVENIN) que

sirven de base para evaluar el desempeño de unidades, servicios, personas y/o

procesos. Entre los estándares o dimensiones se incluyen:

· Cantidad:

De materia prima e inventarios, piezas producidas o en existencia, número de

horas de trabajo, dinero invertido…

· Calidad:

De materia prima, productos terminados, clima organizacional, de desempeño o

servicio…

· Tiempo:

De ejecución, producción, entrega…

· Costo:

Administrativos, de mano de obra, de producción, de materia prima…

Entre los fundamentos teórico

de más avanzada, respecto al control de gestión, que bien vale la pena

consultar, se destaca la propuesta de Kaplan R. y Norton D presentada en 1999

denominado Cuadro de Mando Integral (CMI) o Balance Scorecard (BSC), por sus siglas en inglés, que Bonnefoy, J. (2005) lo describe como: (…)

una herramienta de gerenciamiento que permite traducir la estrategia de una

organización en un conjunto completo de medidas de desempeño tal que informa a

la alta gerencia sobre como la organización avanza hacia el logro de los

objetivos (p. 9) [Documento

en línea],

Según la naturaleza de cada

organización, el control puede apreciarse con mayor énfasis en una u otra área,

sin embargo, en las organizaciones todo está sujeto a supervisión, evaluación y

control, lo que se potencia, hoy por hoy, con elementos tecnológicos e

informáticos que favorecen el control de gestión y posibilitan igualmente,

niveles de transparencia superiores. Empero, resulta esencial establecer la

metodología, así como los lineamientos a fin de definir, según cada realidad

organizacional y teniendo en cuenta su visión, misión y encargo social a través

de objetivos claramente definidos, cuándo y cómo proceder, lo mismo que los

responsables de este proceso.

Siendo entonces pertinente la

aplicación del proceso de supervisión, evaluación y control de gestión en toda

organización, ello resulta igualmente ajustable para el caso de las

Instituciones de Educación Universitaria (IEU) que en el caso de la Universidad

Politécnica Territorial de Los Altos Mirandinos “Cecilio Acosta” (UPTAMCA),

creada en marzo de 2014, y que aún se encuentra en proceso de transformación,

resulta más que pertinente, apropiado y necesario.

La UPTAMCA, en su decreto

de creación,

contempla entre otros asuntos, lo referido a la participación de la comunidad

universitaria en su gestión y control, siendo entendido lo referido a la

participación, como un ejercicio de ciudadanía, lo cual implica la puesta en

marcha de derechos y responsabilidades que reconoce el ordenamiento legal

vigente en Venezuela, lo que incluye prácticas referidas al control de la

gestión universitaria, independientemente de quién o quienes ejecuten la

dirección de la IEU.

Entre el marco legal que

posibilita estas experiencias, se incluye además de la Constitución

de la República Bolivariana de Venezuela (1999), la Ley Orgánica de Educación

(2009), la Ley Orgánica de la Contraloría

General de la República Bolivariana de Venezuela y del Sistema Nacional de

Control (2010), así como las leyes del Poder Popular, entre

otras.

Además de lo anterior, existen

prácticas de supervisión, evaluación y control en las instituciones educativas

venezolanas denominadas “Contralor

Escolar”, que vale la pena conocer y estudiar, con lo cual se

revela que lo aquí considerado no es nada novedoso, asunto reforzado cuando se

indaga sobre la existencia de ONG u organizaciones similares dedicadas a estos

asuntos.

Por otra parte, los Programas

Nacionales de Formación (PNF) y de manera específica el PNF de Administración,

en su concepción original (2008), se planteó la posibilidad de concretar

“Laboratorios de Simulación de los Procesos Administrativos”, que como su nombre

lo indica, permiten la contrastación de la teoría con una formación práctica a

partir de la experimentación científica y/o tecnológica imitando una realidad

determinada, lo que resulta factible en materia de control de gestión.

Ahora bien, aunque las experiencias

son múltiples, previo a la puesta en marcha de un programa de control de

gestión, dada la particularidad de cada institución, resulta clave mapear

–diagnosticar- la institución objeto de estudio y ensayo.

A los efectos del control de

gestión universitaria, Valle B., M (s/f) en su trabajo Modelo de gestión universitaria basado en indicadores por dimensiones

relevantes [Documento en línea],

ofrece algunos elementos puntuales que bien vale la pena tener en cuenta y

entre las áreas que incluye se destacan:

Enseñanza aprendizaje (en directa relación con

la Misión: La formación de profesionales en la disciplina).

ü Satisfacción

de los alumnos, docentes y empleados.

ü Actividades

internas (en directa relación con la Visión y Misión: La realización de

investigación y su aplicación al entorno tecnológico y social).

ü Actividades

externas (en relación directa con la Misión: La realización de investigación y

su aplicación al entorno tecnológico y social).

ü Ingresos

y costos (inversión).

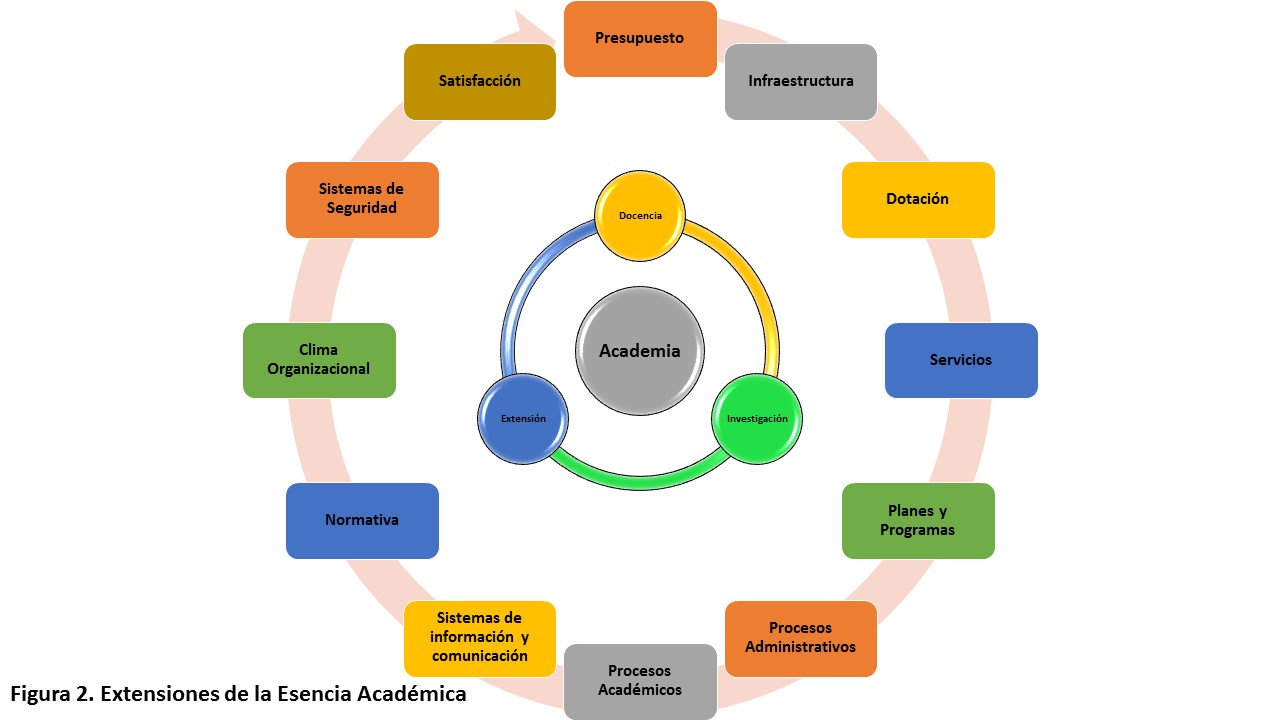

Como centro neurálgico, en el

caso de las IEU, se encuentra el área académica, asumida ésta, como envoltura

que contiene la docencia, investigación y extensión, lo que se aprecia en la Figura 1. Esencia académica.

Ahora bien, para el

cumplimiento de estas funciones básicas, las IEU requieren del apoyo

administrativo –inversión-, como envoltura que incluye: Infraestructura,

dotación y servicios, planes y programas, además de elementos motivantes y la

satisfacción del equipo humano, lo que se refleja en el clima organizacional,

entre otras aristas. De manera que, lo académico se ve mediado por cada una de

estas extensiones como se resume en la Figura 2.

Lo hasta aquí considerado, por supuesto que tendrá sus particularidades según las exigencias propias de cada facultad, escuela, carrera o PNF, cundo el control se centra en las IEU, pero al mismo tiempo, cada dimensión puede ser aún más detallada, lo que se procura resumir en la Figura 3.

Lo destacado requiere ahora,

por una parte, precisar los criterios a ser utilizados –calidad y/o cantidad-,

lo mismo que los tiempos a ejecutarse, las herramientas a aplicar y la

metodología a emplear.

Por otra parte, lo hasta aquí

considerado sin duda debe contener los actores fundamentales a quienes toca

realizar el proceso de control. Así como antes se enfatizó, todas las áreas y

actividades en la organización requieren, para alcanzar los objetivos

propuestos, ser evaluadas y controladas, por lo tanto, tal labor toca a todos

los integrantes de la organización, –la comunidad universitaria- como se

plantea en el citado decreto de creación de la UPTAMCA. En este sentido, toca a

todos ser contralores o gestores de control como forma de garantizar el

mejoramiento continuo de la IEU, siendo ello un aporte académico.

Lo referido en los párrafos

previos, el asunto quedaría aún más complejizado cuando se contempla la Figura

4.

Después de presentar a grosso modo las complejidades de las

aristas en torno al quehacer académico, considerando las variables sociales,

económicas, empresariales y políticas de los últimos tiempos, y esto es

sumamente importante destacar, se ha podido apreciar tanto en lo que fue el CULTCA

como en lo que ahora es la UPTAMCA, que a pesar de su proceso de

transformación, se observa un patético deterioro en su planta física espacios

académicos y otros (aunque se han realizado algunos retoques estéticos de poca

calidad) en las tres (3) sedes distribuidas en los altos mirandinos, sin dejar de mencionar una desmejora en sus

servicios (comedor, transporte, biblioteca y otros), así como de igual manera

se aprecia y patentiza un clima organizacional opaco generando una clara y

expresa fatiga del personal docente que se manifiesta en ausentismo, desapego

institucional y apatía y este tipo de ambiente también es convivido por el

personal administrativo y obrero.

Aunado a lo anterior, de igual

manera se vive a diario, la complicación en los procesos administrativos y

académicos al no obtener respuestas oportunas a reclamos de parte de

estudiantes y trabajadores; escasos canales de comunicación, lo mismo que de

información de la gestión, entre otras dramáticas situaciones como la debida coordinación,

estando la prioridad en asuntos no académicos, estrategia de transformación

confusa o no compartida por la comunidad universitaria y des-configuración de

los objetivos esenciales como IEU, lo que dificulta la alineación de esfuerzos.

En cuanto al control de gestión,

para el caso de la UPTAMCA, lo mismo que prácticas de transparencia, no se

destaca en la cotidianidad organizacional dado que se desconoce la asignación

presupuestaria, su distribución y ejecución, procesos administrativos de

contratación y otros.

En consecuencia, la suma de

esta sintomatología organizacional de la UPTAMCA, afecta seriamente su clima

universitario, impactando en la motivación y satisfacción de sus miembros,

siendo igualmente afectado la calidad formativa de sus aprendientes. Tal clima

organizacional si es tomado en sentido contrario, dicha transformación puede

ser una alternativa para el involucramiento, la participación, formación y la

toma de decisiones mediante el control de gestión universitaria.

Luego de todo lo considerado,

podría preguntarse de manera bien intencionada: ¿Cuál es en fin que aquí se

persigue? En primera instancia, reflexionar críticamente sobre la importancia y

pertinencia del control de gestión. En segundo lugar, intentar sensibilizar

sobre la responsabilidad que como miembros de la comunidad universitaria

(UPTAMCA), toca a todos y de manera especial, a sus aprendientes, en tanto

ciudadanos; y por último, convocarles a la construcción de un laboratorio de

simulación de los procesos administrativos que permitan a los cursantes de la

unidad curricular Control de Gestión del PNFA de la UPTAMCA, experimentar sus

aprendizajes según los objetivos expuestos en el cuadro 1 como sigue:

Objetivo

General: Proponer los lineamientos y metodología básica para el

ejercicio del control de gestión universitaria permanente a los fines de

promover la participación activa de los miembros de la comunidad UPTAMQUISTA

como fórmula que apuntale el proceso de enseñanza-aprendizaje y al mismo

tiempo, haga transparente al encargo de la IEU, siendo un aporte al equipo

gerencial como medio de información para la toma de decisiones.

|

|

Objetivos

Específicos

|

Variables

|

Elaborar el argumento

teórico, legal y metodológico que de soporte a la propuesta de control de

gestión universitaria para la UPTAMCA.

|

Argumento

teórico

Argumento

Legal

Argumento

metodológico

|

Precisar la realidad de la

UPTAMCA en materia de control de gestión en las áreas y procesos.

|

Realidad

del control de gestión de la UPTAMCA

|

Develar, según la visión,

misión y encargo institucional de la UPTAMCA, el mapa de los procesos estratégicos,

operativos y de soporte.

|

Visión

Misión

Encargo

social

Mapeo estratégico

– operativo y de soporte.

|

Identificar, según las áreas

o procesos particulares de la UPTAMCA, los lineamientos y metodología para el

control de gestión.

|

Lineamiento

de control

Metodología

de control

|

Diseñar los indicadores,

medios, lapsos y responsables para el control de gestión según las áreas o

procesos particulares de la UPTAMCA.

|

Indicadores

de control

Medios

de control

Lapsos

de control

Responsables

|

Socializar la propuesta para

el desarrollo y aplicación del laboratorio de simulación de control de

gestión para su valoración crítica.

|

Propuesta

|

No hay comentarios:

Publicar un comentario